La banca de bienestar y la inclusión financiera en México

Boletín ciudades y regiones - Desafíos del nuevo gobierno de la cuarta transformación

El acceso a servicios financieros ha sido un desafío para muchas personas en México, quienes desconfían de la banca comercial para resguardar su dinero o recibir los programas sociales. Desde el inicio de la administración de Andrés Manuel López Obrador, la inclusión financiera ha sido un aspecto clave, acorde con el compromiso de implementar programas sociales que requerían un canal de distribución independiente de las instituciones privadas.

Durante el bienio 2019-2021, se utilizó a la banca privada como el principal medio para distribuir los apoyos gubernamentales. Sin embargo, la cobertura de los programas requería estrategias alternativas para llegar a un mayor número de beneficiarios. Según el Banco del Bienestar, “En México, la población rural marginada ha estado relegada a mecanismos financieros informales para satisfacer sus necesidades de consumo, inversión y acumulación patrimonial. Esta población aún no es considerada atractiva por el sistema bancario tradicional debido a sus condiciones de pobreza, ubicación dispersa, falta de garantías convencionales y bajo nivel educativo” (Banco del Bienestar, 2023).

En este contexto, el principal problema para los beneficiarios de los programas sociales radica en que el sistema bancario comercial resulta inaccesible para un segmento considerable de la sociedad. Por lo tanto, la implementación de un sistema con visión social de inclusión financiera adquiere gran relevancia. Pero ¿qué se entiende por inclusión financiera? Según el Banco Mundial, “la inclusión financiera se refiere al acceso que tienen las personas y las empresas a productos y servicios financieros útiles y asequibles, que respondan a sus necesidades —transacciones, pagos, ahorro, crédito y seguros— de manera responsable y sostenible” (Banco Mundial, 2022).

Bajo esta definición, resulta evidente que en México no ha existido una verdadera inclusión financiera. En su lugar, se han realizado esfuerzos que no se alinean completamente con la realidad del país. Como señala el Dr. Jorge Feregrino, “El principal factor de desigualdad no es la inclusión financiera en la población, sino sus ingresos y la distribución misma del ingreso. Además, no se puede llamar inclusión financiera a los esfuerzos que se limitan a la educación financiera. La población no es ignorante; el problema no es que no sepa ahorrar, sino que no tiene acceso al crédito ni a otros instrumentos financieros” (Feregrino, 2024).

La estrategia para lograr una inclusión significativa, por parte del gobierno de López Obrador, consistió en transformar al Banco del Ahorro Nacional y Servicios Financieros (Bansefi), creado en 2001 como banca de desarrollo, en el Banco del Bienestar, otorgándole un enfoque más amplio hacia la inclusión financiera. Esta transformación buscaba brindar servicios accesibles a la población radicada en localidades marginadas y asegurar que las transferencias de los programas sociales llegaran de manera eficiente a todos.

|

| Fuente: Uriel Trejo Ortiz, Banco del bienestar Lomas de Coacalco, 6 de septiembre del 2024 Estado de México |

La transformación de Bansefi en el Banco del Bienestar implicó una renovación completa de su estructura operativa. Durante sus diecisiete años de funcionamiento, Bansefi no logró captar un número significativo de cuentahabientes. En 2018 contaba con 6.4

millones de personas con cuentas activas, una cifra baja en comparación con el número de cuentas alcanzadas en los años posteriores.

De acuerdo con la información disponible en la página oficial del Banco del Bienestar, entre enero de 2022 y junio de 2024, se crearon 26,514,762 cuentas bancarias funcionales para personas en todo el país. La mayoría de estas cuentas corresponde a personas que, debido a la marginación y a la falta de interés por parte de la banca privada, no tenían acceso a otros productos financieros.

Tabla 1

|

| Fuente: Banco bienestar 2024 |

No obstante, el Banco del Bienestar aún presenta deficiencias en su operación y en los incentivos para fomentar más transacciones. Es fundamental que logre, de manera progresiva, una operación más eficiente, reflejada en un aumento del número de cuentahabientes, así como en la diversificación y ampliación de sus operaciones y cobertura. Un ejemplo de esta expansión es la implementación del servicio de recepción de remesas, lo que demuestra que el banco tiene el potencial para convertirse en una entidad más fuerte y competitiva.

El crédito en la banca de desarrollo

El crédito en la banca de desarrollo tiene limitaciones muy fuertes por el cómo están constituidas estas entidades, el Banco Nacional del Ejército, Fuerza Aérea y Armada, S.N.C. (Banjército), es el ejemplo de una alternativa a la banca comercial para la concesión de créditos. Sin embargo, su operación está limitada a los trabajadores y jubilados del ejército, lo que restringe su impacto en la población general y a su vez en los créditos de la banca de desarrollo.

A pesar de los esfuerzos por acercar el crédito a más personas, a través de programas como Créditos a la Palabra, Tandas Bienestar y Crédito Solidario, estos no son ofrecidos directamente por el Banco del Bienestar, aunque forman parte del ecosistema de bienestar impulsado por el gobierno. Estas iniciativas fomentan el uso del crédito en sectores que generalmente no tienen acceso a este tipo de herramientas financieras. No obstante, el banco no debería limitarse a estas acciones; es crucial que amplíe sus operaciones más allá del débito e integre programas crediticios directamente en su estructura.

Captación de recursos

Según datos de Banxico, la tasa de captación a través de la banca de desarrollo ha mostrado un comportamiento volátil en ciertos años. Las caídas significativas, como la de 2007 con un -25.86%, pudieron haber sido causadas por factores externos que impactaron la captación de recursos. Sin embargo, la estabilidad observada en los años siguientes, fuera de estas anomalías, refleja la capacidad del sistema para adaptarse y retomar un crecimiento moderado, demostrando así que el sistema bancario de desarrollo es relativamente resiliente ante periodos de crisis. Por otro lado, el crecimiento más constante de la tasa de captación del Banco del Bienestar, especialmente a partir de su reestructuración en 2019, es un indicador positivo de su evolución como institución. El repunte del 42.49% en 2023 refleja un cambio en la confianza del público y en las políticas internas de la institución para captar recursos. La transformación de Bansefi en Banco del Bienestar ha incrementado su capacidad de atracción de depósitos, principalmente a través de programas sociales de bienestar, logrando una mayor penetración en zonas rurales o menos bancarizadas.

Grafica 1

|

| Fuente: Elaboración propia con datos de BANXICO. |

Puntos de acceso y distribución

Un aspecto crucial para evaluar la accesibilidad de un banco es la cantidad y distribución de sus puntos físicos de acceso. Aunque la modernidad promueve el uso de plataformas digitales, como aplicaciones bancarias, en áreas rurales y marginadas se deben priorizar enfoques específicos que respondan a las condiciones locales. Muchas de estas comunidades carecen de servicios básicos, lo que limita el acceso a medios digitales. Por esta razón, la existencia de puntos de acceso físicos sigue siendo fundamental.

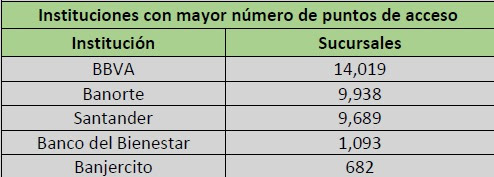

En este sentido, el Banco del Bienestar ha realizado un esfuerzo considerable para expandir su red de sucursales. Según el último informe de Panoramas de Inclusión Financiera 2023, la institución se sitúa muy cerca de BBVA, con 1,457 sucursales distribuidas por todo el país.

Tabla 2

|

| Fuente: Elaboración propia con datos de CNBV. |

Los cajeros automáticos de la banca de desarrollo, aunque en menor número en comparación con la banca múltiple, son relevantes debido a la distribución espacial que ofrecen. En particular, tienen una presencia significativa en zonas marginadas del país, especialmente en la región sur. Este factor es clave para asegurar que la banca de desarrollo logre una distribución efectiva de su infraestructura, permitiendo que los servicios financieros lleguen a las poblaciones que más los necesitan.

Tabla 3

|

| Fuente: Elaboración propia con datos de CNBV. |

|

| Fuente: Elaboración propia con datos del INEGI. |

|

| Fuente: Elaboración propia con datos de CNBV. |